ავტორი: ეგნატე შამუგია – მკვლევარი

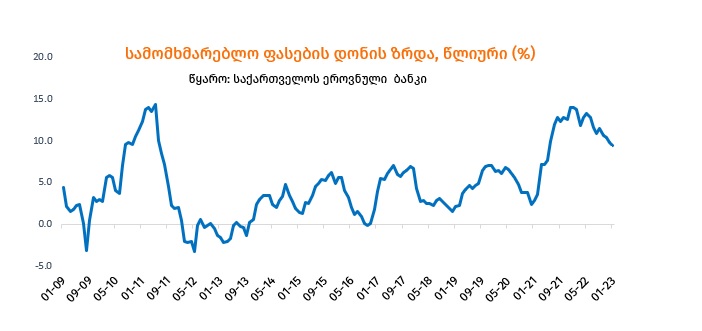

ბოლო ორი წლის განმავლობაში ახალ ამბებში მოისმენდით ან სოციალურ მედიაში თვალს მოკრავდით ინფორმაციას კომერციული ბანკის რეკორდული მოგების შესახებ. დიახ, ეს მართალი ამბავია. ამავდროულად, ზედიზედ 17 თვე იგებდით, რომ ფასების საერთო დონის ზრდა ორნიშნაა. ეს ორი რამ კი ერთმანეთთან მიზეზ-შედეგობრივ კავშირშია.

გასულ წელს კომერციული ბანკების მოგება 2.5 მლრდ ლარი იყო, 2021 წელს კი 2.3 მლრდ ლარს შეადგენდა. საბანკო სექტორისთვის მოგებით დასრულდა 2020 წელიც. „თიბისი ბანკმა“ 123.1 მლნ ლარის მოგება მიიღო, „საქართველოს ბანკმა“ კი – 57.1 მლნ ლარი. 15-დან 8 ბანკისთვის 2020 წელი ზარალიანი აღმოჩნდა. მიუხედავად ამისა, ეს მძიმე წელი საბანკო სექტორისთვის მთლიანობაში მოგებიანი აღმოჩნდა, რადგან 99.0 მლნ ლარის მოგებით დაასრულა.

იმედია, ყველას გახსოვთ, რომ ამ დროს, პანდემიის გამო მთავრობამ მთელი რიგი შეზღუდვები დააწესა. შედეგად, ადამიანების ეკონომიკური მდგომარეობა გაუარესდა – ზოგიერთმა შემოსავლები დაკარგა, ზოგიერთს შემოსავლები შეუმცირდა.

უცნაური იქნებოდა, რომ ასეთ პირობებში ბიზნესს წმინდა მოგება მიეღო, მაგრამ საბანკო სისტემა სხვა შემთხვევაა, რადგან ეს უკანასკნელი რეალურად ბიზნესი არც არის. ნებისმიერ ბიზნესში არსებობს რისკი და პასუხისმგებლობა, რაც საბანკო სექტორს ნაკლებად ახასიათებს. უფრო სწორედ, ასეთი რამ სახელმწიფოს, ანუ ყველა ჩვენგანის მიერ დაზღვეულია. ასე რომ, დიდად გასაკვირი არ უნდა იყოს, თუ ბანკის საანგარიშო პერიოდს მოგებით დაასრულებს, როცა კლიენტები სასესხო ვალდებულებას ვერ შეასრულებენ და დეპოზიტარები ანგარიშებიდან თანხას გაიტანენ.

ერთი შეხედვით ეს ყველაფერი დამაბნეველი და შეიძლება დაუჯერებელიც ჩანს, მაგრამ ჩვენი მიზანიც ამ ყველაფრის ახსნაა. თუმცა, სანამ ამ საქმეს შევეჭიდებოდეთ, მანამდე სამართლიანობის და ეროვნული ბანკის მმართველებისგან მორიგი საყვედურის ასარიდებლად აუცილებელია ეს ყველაფერი ბანკების მოგების შედარებითი პერსპექტივიდან განვიხილოთ.

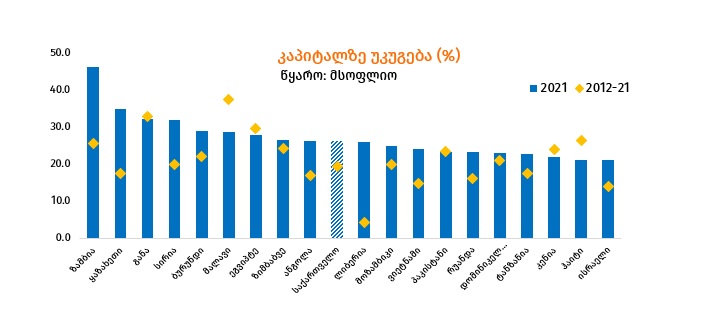

ბანკის მომგებიანობის შეფასებისა და შედარებისთვის აუცილებელია ფარდობითი მაჩვენებელი. ასეთი კი მიღებული მოგებისა და საკუთარი კაპიტალის შეფარდებაა, რომელსაც კაპიტალზე უკუგების კოეფიციენტი ეწოდება.

მაგალითად, 2021 წელს საქართველოს საბანკო სექტორის მომგებიანობა 26.2% იყო, რითაც მსოფლიოში მე-10 ადგილს იკავებდა. მაგრამ ეს ის შემთხვევაა, როცა მოწინავე პოზიციაზე ყოფნა სასურველი ნამდვილად არ არის, რადგან საქართველოზე წინ, უფრო მაღალი მაჩვენებლის მქონეთა უმეტესობა სუბ-საჰარული აფრიკის ღარიბი ქვეყნებია. 2012-21 წლებში საქართველოს საბანკო სექტორის მომგებიანობა საშუალოდ 19.4%-ია, რაც განვითარებულ ქვეყნებში გაცილებით დაბალია. მაგალითად, გერმანიაში ეს მაჩვენებელი საშუალოდ 1.8%-ია, ხოლო შვეიცარიაში საშუალოდ 2.4%. შედარებით მეტი, 4.7% – დიდი ბრიტანეთის საბანკო სექტორში.

შეგვიძლია თუ არა ვთქვათ, რომ საშუალოდ ქართველ ბანკირებს ბრიტანელ, გერმანელ ან შვეიცარიელ მენეჯერებთან შედარებით უფრო მაღალი კვალიფიკაცია და განსაკუთრებული უნარები აქვთ? არა. ეს ნიშნავს თუ არა იმას, რომ ანგოლელ ან ზიმბაბველ ბანკირებს უკეთესი სამეწარმეო უნარები აქვთ, ვიდრე ქართველებს, ვიდრე ბრიტანელებს, ვიდრე შვეიცარიელებს? რა თქმა უნდა, არა!

ამ უცნაური გარემოების ერთადერთი ახსნა საბანკო სექტორის სუბსიდირებაა. ასე რომ, საქართველოში ბანკების რეკორდული მოგება და მსოფლიოში ერთ-ერთი ყველაზე მაღალი მომგებიანობის მაჩვენებელი აიხსნება არა ბანკის მენეჯმენტის განსაკუთრებული უნარ-ჩვევებით, არამედ მიღებული სუბსიდიით.

თანამედროვე საბანკო სისტემის სპეციფიკიდან გამომდინარე, დამაბნევლად რთულად და ცოტა დაუჯერებლადაც ჩანს, მაგრამ ასეა.

ახლა კი აბსტრაქტული მაგალითზე დაყრდნობით ავხსნათ ბანკების რეკორდულ მოგებაში სუბსიდიების წვლილი.

გვაქვს ეროვნული ვალუტის – ლარის ფინანსური ბაზარი, სადაც წარმოდგენილია ბანკი „იმედი“. ბანკი მოგებას იღებს ფულის გასესხებიდან. „იმედის“ შემთხვევაში სესხებიდან სარგებელი 3.5%-ია. ესე იგი, ყოველ გასესხებულ 100 ლარზე 3.5 ლარის მოგების მიღება შეუძლია.

„იმედის“ მენეჯმენტის ხელთ არსებული გასასესხებელი რესურსი ორ სახისაა – საკუთარი და მოზიდული. ბანკის საკუთარი ფულადი რესურსი 1 000 ლარია, რომლის გასესხების შემთხვევაში 35 ლარის მოგებას მიიღებს. შესაბამისად, „იმედის“ მომგებიანობა 3.5%-ია.

ცხადია, ბანკის მეპატრონეებს უფრო მეტი მოგების მიღება სწადიათ. ამისთვის დამატებით რესურსების მოზიდვა გადაწყვიტეს. „იმედის“ მენეჯმენტმა ადამიანებს უსაფრთხოდ ფულის შენახვა შესთავაზა, სარგებლის დარიცხვით. აი, ასე და ამგვარად ბანკმა დამატებით 1 800 ლარის რესურსი მიიღო. ახლა მას უკვე 2 800 ლარი აქვს გასესხებული, რომლის გასესხებით 98 ლარის მოგება მიიღო. ბანკის მომგებიანობა 9.8%-მდე გაიზარდა.

ადამიანის ბუნებითი მდგომარეობაა სარგებლის ზრდისკენ სწრაფვა. ასე რომ, არც გასაკვირი და არც დასაძრახია, თუ „იმედის“ მეპატრონეები და მენეჯერები მიღებულ მოგებას არ დასჯერდებიან და უფრო მეტს მოინდომებენ. თუმცა, ადამიანებს არ სურთ ან არ აქვთ მეტი ფული „იმედის“ ანგარიშებზე შესანახად.

და სწორედ აქ ჩნდება მთავრობა, როგორც დამატებითი რესურსების მიმწოდებელი. ძირითადად, ეროვნული ბანკის სახით.

ეროვნული ბანკი გულუხვია და „იმედი“ დამატებით 4 700 ლარით დაასუბსიდირა. ბანკი ახლა ნაცვლად 2 800 ლარისა, 7 500 ლარს გაასესხებს. მოგებას კი 262.5 ლარს მიიღებს. შესაბამისად, ახლა „იმედის“ მომგებიანობა 26.3%-ია, რადგან მიღებული მოგების საკუთარ კაპიტალთან შეფარდება ასეთია (მოგება 262.5 / საკუთარი კაპიტალი 1 000).

- კი, მაგრამ ეროვნულმა ბანკმა საიდან მოიტან 4 700 ლარი?

- ახალი ლარი დაბეჭდა.

- ეს როგორ, ვინ მისცა ამის უფლება?

- საქართველოს კონსტიტუციამ!

საქართველოს კონსტიტუცია, მუხლი 68. „ფულის ემისიის უფლება აქვს მხოლოდ ეროვნულ ბანკს“.

ეროვნული ბანკის მიერ ახალი ფულის დაბეჭდვის შედეგი ყოველთვის ფასების საერთო დონის ზრდაა.

ამის ასახსნელად კვლავ ჩვენი მაგალითი გავაგრძელოთ, მაგრამ უკვე ადამიანების მიერ მოხმარებული საქონელი შემოვიტანოთ.

ვთქვათ, რამდენიმე სახეობის სულ 1 000 ერთეული პროდუქტი არსებობს.

ეროვნული ბანკის გამოჩენამდე მთლიანად ფულის რაოდენობა 10 300 ლარია (ბანკის საკუთარი კაპიტალი – 1 000; დეპოზიტები – 1 800 ლარი; ადამიანების ჯიბეში – 7 500 ლარი). შესაბამისად, პროდუქტის ერთ ერთეულზე საშუალო ფასი 10.3 ლარია, რადგან 10 300 / 1 000 = 10.3.

გამოჩნდა გულუხვი ეროვნული ბანკი, რომელმაც „იმედი“ 4 700 ლარით დაასუბსიდირა. ახლა უკვე მთლიანი ფულის რაოდენობა 15 000 ლარია. შესაბამისად, ერთ ერთეულზე საშუალო ფასი 15 ლარი გახდა, რადგან 15 000 / 1 000 = 15.

რა მოუვიდა პროდუქციის ფასების დონეს? საშუალოდ, 4.7 ლარით, ანუ 45.6%-ით გაიზარდა. ესე იგი, მივიღეთ 45.6%-იანი ინფლაცია.

ამ პერიოდში პროდუქციის რაოდენობაც ხომ იზრდება? კი, მაგრამ უფრო ნაკლებით. თუ ვამბობთ, რომ ეკონომიკა 10.5%-ით გაიზარდა, ეს ნიშნავს, რომ პროდუქციის რაოდენობა ახლა არა 1 000 ერთეული, არამედ 1 105 ერთეულია. ასეთ პირობებში ერთეულზე საშუალო ფასი 13.6 ლარია, რადგან 15 000 / 1 105 = 13.6.

რა მოუვიდა პროდუქციის ფასების დონეს? საშუალოდ, 3.3 ლარით, 32.0%-ით გაიზარდა. ესე იგი, მივიღეთ 32.0%-იანი ინფლაცია.

უფრო მნიშვნელოვანი მთელ ამ პროცესში ზარალისა და სარგებლის მიმღების განსაზღვრაა.

თუ ეროვნული ბანკის მიერ გამოშვებული ახალი 4 700 ლარი ყველაზე თანაბრად განაწილდება, მაშინ არავისი მდგომარეობა არ შეიცვლება. თუმცა, პრაქტიკაში თანაბრად არასდროს არ ნაწილდება. პირიქით, გადანაწილება მკვეთრად გადახრილია. ასეთ სიტუაციაში სარგებელს იღებს თავისთავად ბანკი და ის ადამიანები, რომელთა ხელში ადრეულ ეტაპზე აღმოჩნდა ახალი ლარები. ასეთები კი ისინია, რომლებსაც ბანკმა ეს ფული ასესხა.

კოვიდპანდემიის პირველივე წელს ასეთი იყო სამშენებლო სექტორი და ადამიანები, რომლებმაც ბინები შეიძინეს.

პანდემიის დროს, როცა მთავრობამ მთელი რიგი შეზღუდვები დააწესა და შესაბამისად, ეკონომიკური აქტივობა შეიზღუდა – ეროვნულმა ბანკმა და მთავრობამ კომერციული ბანკების მასშტაბური სუბსიდირება დაიწყეს. გაცილებით მეტი, ვიდრე ეს ადრეულ პერიოდში. მაგალითად, მთავრობამ 600 მლნ ლარი ჯერ ისესხა და შემდეგ კომერციულ ბანკებს (უცნობია რომელს) გრძელვადიან დეპოზიტზე დაუდო. ამასობაში „ბედნიერი სიბერის“ ეგიდით, საპენსიო ფონდში დაგროვილი თანხების ½-ზე მეტი ბანკების სუბსიდირებისთვის მიმართა. ცალკე იპოთეკური და რიგი კომპანიების სესხების სუბსიდირება დაიწყო.

ბანკების ფინანსურ მაჩვენებლებს თუ შევხედავთ, შეგვიძლია ვთქვათ, რომ ამ პერიოდში მასშტაბური სუბსიდიის მიმღები ორი – „თიბისი“ და „საქართველოს“ – ბანკი იყო. ამ ორმა პანდემიის პირველი წელი მოგებით დაასრულეს, ხოლო მომდევნო წლებში რეკორდული ნიშნულის მოგება დააფიქსირეს.

2021 წელს „თიბისის“ წმინდა მოგებამ 940.3 მლნ შეადგინა, ხოლო „საქართველოს“ კი – 831.9 მლნ ლარი. ამ ორი ბანკის მოგების წილი საბანკო სექტორის მთლიან მოგებაში 77.1% იყო.

ამდენად, სწორედ პანდემიის პერიოდიდან დაწყებული ბანკების მასშტაბური სუბსიდირებით აიხსნება ბოლო ორწლიან პერიოდში კომერციული ბანკების რეკორდული მოგება. უფრო სწორედ, ორი კომერციული ბანკის მასშტაბური მოგების მაჩვენებელი და საბანკო სექტორის მომგებიანობის მაღალი დონე.

- როგორ, ვინ მისცა ეროვნულ ბანკს ამის უფლება?!

- საქართველოს კონსტიტუციამ.

საქართველოს კონსტიტუცია, მუხლი 68. „ეროვნული ბანკი ხელს უწყობს ფინანსური სექტორის სტაბილურ ფუნქციონირებას“.

ნამდვილად, ეროვნული ბანკის კომპეტენცია ფინანსური სექტორის სტაბილურობის უზრუნველყოფაა, მაგრამ არა მათი მასშტაბური სუბსიდირება და შედეგად, რეკორდული მოგებით უზრუნველყოფა.

- მაშ, ვინ ან რა აიძულებს ეროვნულ ბანკს ამას?

- სამი ძლიერი რამის ერთობა: ბანკების ლობიზმი, მთავრობა და კეინზიანური მრწამსი.