„საერთაშორისო გამჭვირვალო-საქართველო” (TI) საჯარო სამსახურის ბიუროს მიერ მომზადებულ თანამდებობის პირების ქონებრივი დეკლარაციების მონიტორინგის 2020 წლის ანგარიშის ანალიზს აქვეყნებს. როგორც ორგანიზაცია წერს, მონიტორინგის შედეგებიდან ჩანს, რომ დეკლარაციების შემოწმების მექანიზმი დანერგვიდან ოთხი წლის შემდეგაც სათანადოდ ვერ ასრულებს მის მთავარ ფუნქციას – თანამდებობის პირების ანგარიშვალდებულების გაზრდა და კორუფციული დარღვევების პრევენცია.

TI-ის თქმით, იკვეთება 3 მთავარი პრობლემა, რომელიც მონიტორინგისას ყოველ წელს იჩენს თავს და რომელთა მოსაგვარებლად საჭიროა კონკრეტული ნაბიჯების გადადგმა. გთავაზობთ TI-ის მომზადებულ ანგარიშს:

-

იზრდება არაკეთილსინდისიერად შევსებული დეკლარაციების რაოდენობა

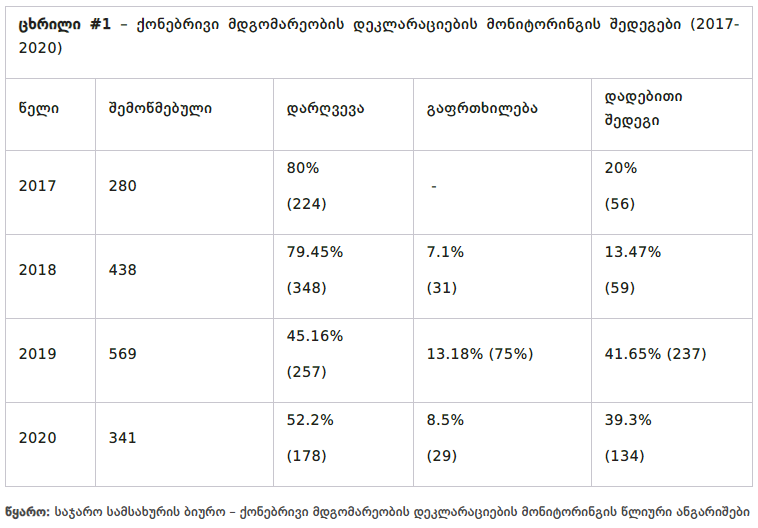

მონიტორინგის პირველი სამი წლის განმავლობაში დაჯარიმებულ თანამდებობის პირთა შთამბეჭდავი კლება ფიქსირდებოდა (2017 წელს 80%-დან 2019 წელს 45%-მდე); თუმცა, 2020 წელს დაჯარიმებულთა წილმა კვლავ მატება დაიწყო და 52%-ს მიაღწია (იხ. ცხრილი #1). სხვა სიტყვებით, თანამდებობის პირთა ნახევარზე მეტი არაკეთილსინდისიერად ან არაზუსტად ავსებს ქონებრივ დეკლარაციებს, რაც ვერ ჩაითვლება ანგარიშვალდებულების მაღალ ხარისხად.

გასათვალისწინებელია, რომ ჯარიმების რაოდენობამ მოიმატა იმის მიუხედავად, რომ თანამდებობის პირებს რამდენიმე მიმართულებით შეუმსუბუქდათ დეკლარირების ვალდებულება, მაგალითად: შემოღებულ იქნა არაარსებითი დარღვევის ცნება, რომელიც ჯარიმის მაგივრად გაფრთხილებას ითვალისწინებს; ასევე დარღვევად აღარ ითვლება, თუ თანამდებობის პირი დეკლარაციაში არ მიუთითებს ისეთ კომპანიას, რომელსაც ბოლო 6 წლის განმავლობაში არ ჰქონდა ბრუნვა.

მეტიც, არაკეთილსინდისიერად შევსებული დეკლარაციების უმეტესობაში თანამდებობის პირებს რამდენიმე ტიპის დარღვევა ერთდროულად უფიქსირდებათ. 2020 წელს დაჯარიმებულთა შორის ნახევარზე მეტს 3 ან მეტი ტიპის დარღვევა ჰქონდა, რაც ნიშნავს იმას, რომ დეკლარაციებში მოცემული ინფორმაციის მნიშვნელოვანი ნაწილი არაზუსტი ანდა არასრულია. ეს კი, თავის მხრივ, აკნინებს ქონებრივი მდგომარეობის დეკლარირების, როგორც ანტიკორუფციული მექანიზმის, მნიშვნელობას და ამცირებს მის ეფექტურობას…

-

არ მოწმდება ინტერესთა შეუთავსებლობა და კორუფციული დარღვევები

2020 წლის მონიტორინგის შედეგების მიხედვით, აღმოჩენილ დარღვევათა აბსოლუტური უმრავლესობა, წინა წლების მსგავსად, ეხება მხოლოდ დეკლარაციის ფორმაში შეყვანილი ინფორმაციის სისრულესა და სიზუსტეს.

თითქმის არცერთი შემთხვევა არ დაფიქსირდა, როდესაც ბიურომ გამოავლინა ისეთი დარღვევები, როგორიცაა: კორუფციის ნიშნები, ინტერესთა ან/და თანამდებობრივი შეუთავსებლობა, უკანონო გამდიდრება ან/და დაუსაბუთებელი ქონების არსებობა, თანამდებობის დატოვების შემდგომი შეზღუდვის დარღვევა (ე.წ. მბრუნავი კარი) და სხვა ამგვარი დარღვევები.

ამ დროს, მოქმედი კანონმდებლობით, დეკლარაციების მონიტორინგს ორივე ფუნქცია აქვს: 1. დეკლარირებული მონაცემების სისრულისა და სისწორის შემოწმება; და 2. ინტერესთა შეუთავსებლობისა და კორუფციულ სამართალდარღვევათა გამოვლენა და პრევენცია.

საჯარო სამსახურის ბიუროს მიერ 2020 წელს შემოწმებული 341 დეკლარაციიდან მხოლოდ ერთი გადაიგზავნა საგამოძიებო უწყებაში, თუმცა მონიტორინგის ანგარიში არ აკონკრეტებს ამ თანამდებობის პირის ვინაობასა და დარღვევის შინაარსს…

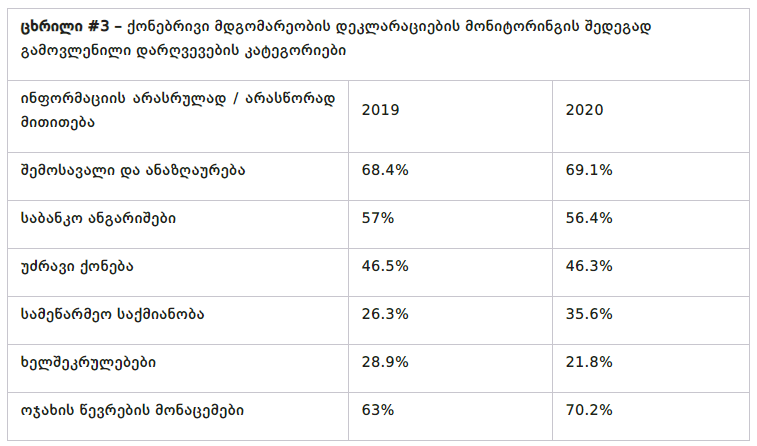

რაც შეეხება გამოვლენილ დარღვევათა შინაარსს, 2020 წლის მონიტორინგის შედეგების მიხედვით, დაჯარიმებული თანამდებობის პირების (178) ნახევარზე მეტი არასრულად ან არასწორად ასაჯაროებს მისი ან მისი ჯახის წევრების შემოსავლებს (69.1%) და საბანკო ანგარიშების შესახებ ინფორმაციას (56.4%). თითქმის ნახევარი არასრულად უთითებს უძრავ ქონებას (46.3%), ყოველი მესამე არასრულად უთითებს სამეწარმეო საქმიანობას (35.6%), ხოლო ყოველ მეხუთეს არასრულად აქვს დეკლარირებული დადებული ხელშეკრულებების შესახებ ინფორმაცია (21.8%). (იხ. ცხრილი #3)

-

მოწმდება დეკლარაციების კანონით განსაზღვრული რაოდენობის ნახევარი

დეკლარაციების მონიტორინგის ბოლო 4 წლის განმავლობაში უკვე 3-ჯერ მოხდა ისე, რომ შემოწმდა კანონით განსაზღვრული რაოდენობის (წლის განმავლობაში შევსებული დეკლარაციების 10%) მხოლოდ ნახევარი. ამის მიზეზი არის ის, რომ სპეციალური დამოუკიდებელი კომისია, რომელმაც შესამოწმებელი დეკლარაციების ნახევარი (ანუ ყველა დეკლარაციის 5%) უნდა შეარჩიოს, უკვე მესამეჯერ ვერ შეიქმნა. შედეგად, 2020 წელსაც შემოწმდა დეკლარაციების მხოლოდ 5% (რაც შემთხვევითი პრინციპით, ელექტრონულად შეირჩა).

მონიტორინგის ანგარიში კომისიის არშექმნის შემდეგ მიზეზს ასახელებს: „არც ერთ არასამთავრობო ორგანიზაციას და აკადემიური წრის წარმომადგენელს არ შემოუტანია განაცხადი”. ის გარემოება, რომ კომისია ამავე ოფიციალური მიზეზით უკვე მესამეჯერ ვერ შეიქმნა, მიანიშნებს იმაზე, რომ არშექმნის რეალური მიზეზები უნდა ვეძებოთ კომისიის დაკომპლექტების ხარვეზიან წესში და ასევე საჯარო სამსახურის ბიუროს მხრიდან არასაკმარის კომუნიკაციაში, და არა სამოქალაქო საზოგადოების ან აკადემიური წრეების დაბალ ინტერესში.

რეკომენდაციები

მიგვაჩნია, რომ დეკლარაციების მონიტორინგის სისტემაში არსებული ზემოთ ხსენებული 3 კონკრეტული პრობლემის მოგვარება აუცილებელია, რათა მონიტორინგის მექანიზმმა შეძლოს მისი მთავარი ფუნქციების – თანამდებობის პირების ანგარიშვალდებულების გაზრდა და კორუფციული დარღვევების პრევენცია – სრულფასოვნად შესრულება. ამ პრობლემების გადაჭრა შემდეგნაირად გვესახება:

- დარღვევების მაღალი მაჩვენებელი – ქონებრივი მდგომარეობის დეკლარირების დროს თანამდებობის პირების ანგარიშვალდებულების გასაზრდელად აუცილებელია დეკლარაციის შევსების პროცესის განახლება და გამარტივება, მათ შორის პასუხების სტანდარტიზებითა და ავტომატიზების გზით. “საერთაშორისო გამჭვირვალობა – საქართველოს” 2020 წლის კვლევა მიანიშნებს, რომ დეკლარირების პროცესის სიმარტივე მნიშვნელოვნად განსაზღვრავს დეკლარირებული ინფორმაციის სისრულე/სიზუსტეს.

- არარსებული ფოკუსი კორუფციაზე – დეკლარაციების მონიტორინგი არ უნდა შემოიფარგლებოდეს მხოლოდ დეკლარაციაში შეტანილი ინფორმაციის სისწორის შემოწმებით. მონიტორინგის ნაწილი უნდა გახდეს ინტერესთა შეუთავსებლობისა და კორუფციულ სამართალდარღვევების გამოვლენაც, რისთვისაც საჭირო იქნება შესაბამისი მეთოდოლოგიის შემუშავება და დანერგვა.

- დამოუკიდებელი კომისიის არშექმნა – აუცილებელია, მინიმუმამდე შემცირდეს შესამოწმებელი დეკლარაციების შემრჩევი დამოუკიდებელი კომისიის არშექმნის შესაძლებლობა; ხოლო, მისი არშექმნის შემთხვევაში, კომისიის მიერ შესარჩევ დეკლარაციათა 5% უნდა შეირჩეს შემთხვევითი შერჩევის პრინციპით, რათა ყოველ წელს, ნებისმიერ შემთხვევაში, შემოწმებას დეკლარაციების მთლიანი რაოდენობის 10% დაექვემდებაროს”, – ნათქვამია TI-ის მიმოხილვაში.